观点|本次牛市与15年大不相同 监管及时降温呵护“慢牛”

2022-11-02 19:39:06

作者:佚名

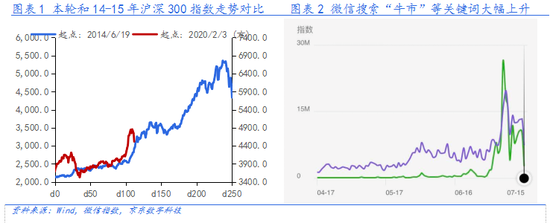

6月以来,A股加速上涨,上证综指自6月初以来涨幅一度超过20%,创业板涨幅超过38%。本周市场有所回调,但A股主要指数较6月初依然录得大幅上涨。行业方面,休闲服务、电子、非银金融、传媒、医药生物等板块涨幅居前。近期股市上涨已引起市场参与各方高度关注,微信搜索“牛市”、“A股”等关键词7月初热度大幅上升。

与此同时,市场已有观点将本轮股市上涨与14-15年大牛市相提并论,认为后续市场仍将大幅上涨。我们认为,当前市场在板块估值、杠杆使用、资金面、宏观经济、监管政策等多个维度均与14-15年牛市环境大不相同,A股重演2015年牛市到崩盘的概率较低。同时需关注伴随短期市场过热,潜在监管政策的收紧。

首先,两轮股市上涨期间板块间估值动态不同。2015年牛市行情起步于2014年年中,当时主要处于货币政策宽松周期,利率自2013年下半年以来持续下行,无风险利率走低提升了股市估值。从板块来看,初期上证50的估值率先提升(2014年11月),上涨的主要是券商、地产等蓝筹股;后期创业板估值迅速提升(2015年3月),创业板估值由3月初的67倍提升至年中的140倍。而当前上证50和创业板估值几乎同步上行,估值提升风格差异较小。

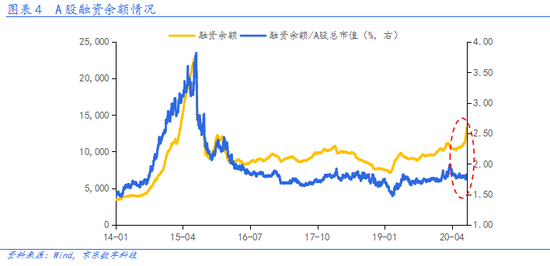

其次,从杠杆使用的角度,两轮股市上涨的杠杆使用情况不同。2015年大牛市是典型的“杠杆牛”,一方面,场内融资余额大幅飙升,融资余额/总市值的比率由2014年中的1.67%一度上升至近4%;另一方面,以恒生电子(103.340, -3.46, -3.24%)HOMS系统为代表的场外配资疯狂生长。而本轮A股上涨杠杆使用虽较前期有所上升,但远不及2015年时期的程度。融资余额绝对金额快速攀升,但融资余额/A股总市值比率总体维持在近年来平均水平附近。

Fin317。rexUECN。COM

闽ICP备14009892号-8

闽ICP备14009892号-8