奥精医疗闯关IPO:单一产品营占比超6成,应收占比飙升

公开数据显示,科创板已经上市的115家企业中,医疗器械企业的占比超过七成。细分领域涵盖高值耗材、IVD、家庭护理等领域,平均市盈率位列其他板块之首。

近日,又一家医疗器械企业已被上交所科创板上市委受理,这家医疗器械企业便是奥精医疗科技股份有限公司(以下简称“奥精医疗”)。

《每日财报》注意到,奥精医疗实为家族企业,收入结构单薄,单一产品收入占营收的6成,且公司综合毛利率低于行业均值,1年以上应收账款大幅攀升占比翻超5倍。此前公司还因违规经营被罚没超50万元。

单一产品营占比超6成,毛利率低于同行

奥精医疗是一家专注于高端生物医用材料及相关医疗器械产品研发生产的公司,其旗下主营产品为矿化胶原人工骨修复材料。

据招股书显示,2017年-2019年(以下简称“报告期”),奥精医疗营收分别为9137万元、1.24亿元和1.68亿元,同期净利润分别为2353万元、2751万元和6420万元。

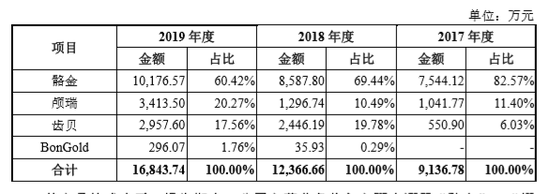

奥精医疗在招股书上介绍,公司共有骼金、颅瑞、齿贝、BonGold四大主营产品。

其中,“骼金”、“齿贝”、“颅瑞”产品均已取得中国第III类医疗器械产品注册证,分别用于骨科、口腔或整形外科、神经外科的骨缺损修复,在多家医院投入使用。

但根据奥精医疗的营收结构来看,公司的营业收入主要依赖于“骼金”产品。报告期内,“骼金”产品的销售收入占主营业务收入比分别为 82.57%、69.73%和62.18%,产品结构相对单一。

对于奥精医疗来说,产品结构单一的表面下,暗藏一定的危机。“齿贝”和“颅瑞”两类产品,目前在国内的占有率较低,多被国外进口产品所占有。而“BonGold”产品2018年刚进入中国市场,打开市场大门尚需一定的时日。

截至目前为止,奥精医疗还有11个在研产品储备,所以短时间内公司仍无法打破产品结构单一的局面。

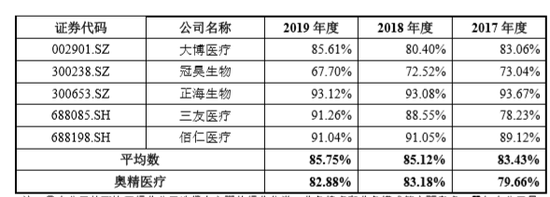

值得注意的是,奥精医疗的毛利率低于同行业可比上市公司均值。招股书显示,奥精医疗报告期内毛利率分别为79.66%、83.18%和82.88%。

管理费用率高于行业均值,1年以上应收占比翻5倍

值得注意的是,奥精医疗的管理费用远高于同行业可比上市公司。报告期内,该公司的管理费用分别为2372万元、4320万元和3808万元,占营业收入比例分别为25.95%、34.92%和22.59%。

公司表示,由于2018年确认了1778.22万元的股份支付金额,导致2018年度管理费用相对较高。

然而,即使剔除了股份支付,奥精医疗的管理费用率依旧远高于行业平均水平,分别为19.42%、20.55%和19.25%。而同期,行业的平均值则为14.09%、11.62%和10.12%。

闽ICP备14009892号-8

闽ICP备14009892号-8